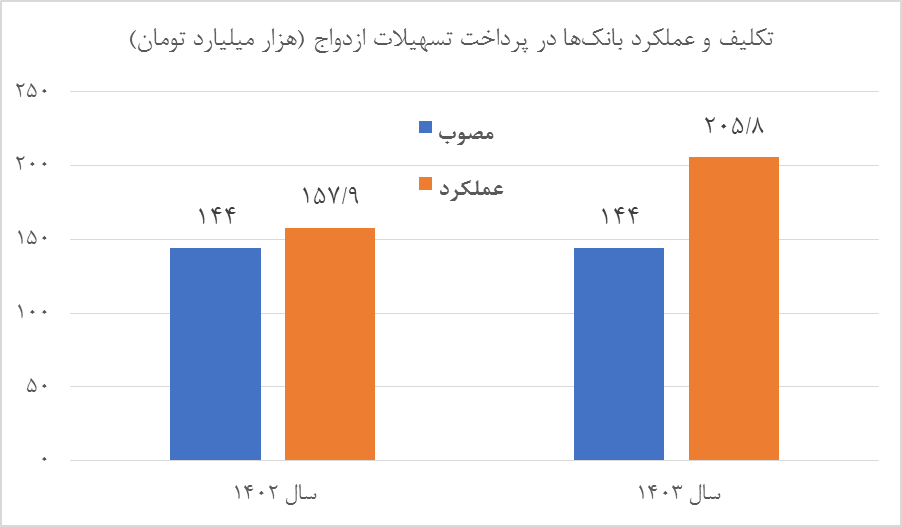

بانک مرکزی به تازگی گزارش عملکرد بانکها در پرداخت تسهیلات ازدواج و فرزندآوری در سال ۱۴۰۳ را منتشر کرد. طبق این گزارش شبکه بانکی در سال گذشته تعداد ۶۱۵ هزار و ۶۹۳ فقره وام ازدواج به مبلغ حدودا ۲۰۶ همت (هزار میلیارد تومان) پرداخت کرده است. این رقم در حالی پرداخت شده که طبق قانون، بانکها مکلف به پرداخت ۱۴۴ همت تسهیلات ازدواج در سال گذشته بودند. مقایسه ارقام عملکرد بانکها و تکلیف قانونی آنها نشان میدهد شبکه بانکی ۴۳ درصد بیش از تکلیف قانونی خود تسهیلات ازدواج پرداخت کرده است.

شبکه بانکی همچنین در سال ۱۴۰۲ نیز تعداد ۷۷۲ هزار و ۶۹۳ فقره وام به ارزش حدود ۱۵۸ همت به متقاضیان پرداخت کرد. در این سال هم قانون، بانکها را مکلف به پرداخت ۱۴۴ همت تسهیلات ازدواج کرده بود که مقایسه عملکرد بانکها با این رقم نشان میدهد شبکه بانکی ۹ درصد بیش از تکلیف قانونی، تسهیلات ازدواج پرداخت کرده است. مقایسه ارقام عملکردی سال ۱۴۰۲ و ۱۴۰۳ نیز نشانگر رشد ۳۰ درصدی تسهیلات ازدواج پرداختی شبکه بانکی است. به بیان دیگر، در شرایطی که تکلیف قانونی بانکها افزایش نیافته بود، بانکها با وجود محدودیتهای ترازنامهای، تسهیلات ازدواج بیشتری به متقاضیان پرداخت کردند.

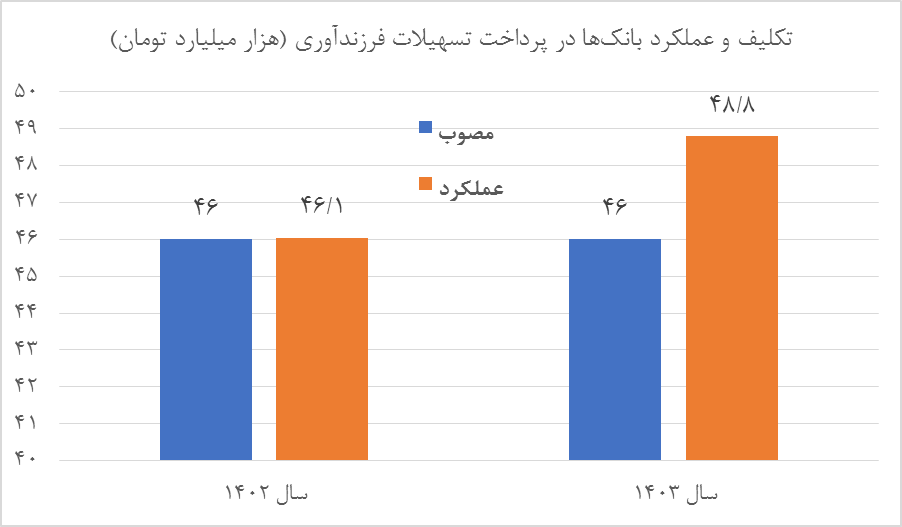

عملکرد شبکه بانکی در اعطای تسهیلات فرزندآوری نیز مشابه تسهیلات ازدواج بوده است. طبق گزارش بانک مرکزی، شبکه بانکی در سال ۱۴۰۳ تعداد ۵۸۸ هزار و ۳۷۳ فقره تسهیلات فرزندآوری به مبلغ حدود ۴۹ همت پرداخت کرده است. این در حالی که تکلیف قانونی بانکها در سال گذشته ۴۶ همت بوده است. در سال ۱۴۰۲ هم شبکه بانکی تعداد ۷۳۹ هزار و ۹۴۸ فقره وام فرزندآوری به مبلغ بیش از ۴۶ همت پرداخت کرده در حالی که تکلیف قانونی بانکها معادل ۴۶ همت بوده است. این ارقام نیز نشان میدهد شبکه بانکی در دو سال گذشته عملکردی فراتر از قانون در پرداخت تسهیلات فرزندآوری داشتهاند.

ارقام یاد شده در حوزه تسهیلات ازدواج و فرزندآوری حاوی چندین نکته است. نکته اول آنکه برخلاف برخی ادعاها، شبکه بانکی در دو سال گذشته نه تنها به تکلیف قانونی خود عمل کرده، بلکه همواره بیش از رقم مشخص شده در قانون، تسهیلات ازدواج و فرزندآوری پرداخت کرده است. نکته دیگر آنکه با وجود ثابت ماندن رقم تکلیف قانونی، پرداخت تسهیلات افزایش یافته که نشانگر تعهد بانکها به پرداخت این نوع تسهیلات است.

نکته دیگر در این رابطه آنکه رشد پرداخت تسهیلات ازدواج و فرزندآوری بدون افزایش تکالیف قانونی، نشان میدهد تنظیمگری در این حوزه چندان نیازی به قانونگذاری ندارد و حداکثر در قالب بخشنامههای بانک مرکزی قابل مدیریت شدن است. این نکتهای هرچند ساده، اما مصداقی است از مواردی که نشان میدهد بسیاری از مداخلات قانونگذار در حوزه پولی و بانکی فاقد توجیه بوده و با سپردن این موارد به بانک مرکزی، ضمن حفظ استقلال سیاستگذار، اهداف مدنظر قانونگذار نیز محقق خواهد شد.

نکته دیگر آنکه با وجود رشد هر ساله مبلغ پرداختی تسهیلات ازدواج و فرزندآوری، سن ازدواج همچنان بالاست و جمعیت افراد مجرد همچنان افزایشی است. این وضعیت نشان میدهد مسئله اصلی در حوزه ازدواج، پرداخت شدن یا نشدن تسهیلات ازدواج نیست. اقتصاد کشور از ابتدای دهه ۹۰ تاکنون به دلایل مختلف در مقیاس کلان دچار آسیب شده است. ناترازیهای مختلف از جمله کسری بودجه دولت و ناترازی نظام بانکی و از جمله ناترازی دخل و خرج عامه مردم، برخی از تبعات کوچک شدن اقتصاد کشور در طول دهه ۹۰ است. رشد سریعتر سطح قیمتها نسبت به حقوق و دستمزد، دسترسی به برخی نیازهای زندگی از جمله مسکن را دشوار کرده و همین مسئله به مانعی بزرگ برای ازدواج جوانان تبدیل شده است.

در شرایطی که اقتصاد کشور در سطح کلان دچار آسیب شده، پرداخت تسهیلات حتی با ارقام بزرگ و نرخهای پایین هم برطرفکننده فقر ناشی از کوچک شدن اندازه اقتصاد نیست. در چنین شرایطی، معرفی بانکها به عنوان عاملان تاخیر ازدواج جوانان، دادن آدرس غلط به جامعه است. بر همین اساس، تنها راهکار حل اساسی مسئله ازدواج، رونق اقتصادی و دستیابی کشور به رشدهای بالا برای دوره زمانی طولانی است. همچنین در شرایطی که سرمایه بانکها کمتر از حدود استاندارد و قانونی است، اجبار بانکها به اعطای انواع تسهیلات آن هم با نرخهای پایین، تنها به تشدید ناترازی شبکه بانکی منجر میشود. از اینرو، راهکار اصولی افزایش رقم تسهیلات بانکها و گسترش چتر حمایت اعتباری، تقویت سرمایه شبکه بانکی و الزام سهامداران از جمله دولت به افزایش سرمایه نقدی است.

نظر شما